この記事を読むと

- 新リース会計基準の適用時期がわかる

- 変更による業務への影響を把握できる

- 必要な対策と準備方法を理解できる

この記事を読む方におすすめの資料

2027年4月以降に開始する事業年度から、「新リース会計基準」が適用されます(対象:上場企業・会計監査人設置会社等)。これまで貸借対照表(BS)に載らなかったオペレーティング・リースが、原則としてすべてオンバランス化(「使用権資産」「リース負債」として計上)されます。社用車として大量の車両をリースしている企業にとっては、財務指標の悪化や金融機関との関係への影響など、看過できないリスクが生じます。2027年の適用まで残り約1年。今のうちに何をすべきかを整理しました。

新リース会計基準とは?何がどう変わるのか

改正の概要

「新リース会計基準」は、企業会計基準委員会(ASBJ)が公表した改訂基準で、上場企業を対象に2027年4月以降に開始する事業年度から原則適用されます(早期適用も可能)。

最大の変更点は、貸借対照表(B/S)に計上しなくてもよかったオペレーティング・リースを、原則としてすべてオンバランス化することです。

| 区分 | 旧基準 | 新基準 |

|---|---|---|

| ファイナンス・リース | オンバランス(資産・負債を計上) | 同左 |

| オペレーティング・リース | オフバランス(B/Sに載らない) | オンバランス(使用権資産・リース負債を計上) |

オペレーティング・リースでは、リース期間中に使用する権利を「使用権資産」として資産計上し、将来のリース料支払い義務を「リース負債」として負債計上します。

短期リースは適用免除

ただし、原則として契約期間が1年以内の短期リースはオンバランス化の対象外(免除規定)です。この点は、後述する対策を検討するうえで重要なポイントになります。

大量のカーリースで生じる3つのリスクとは?

多数の社用車をオペレーティング・リースで調達している企業では、新基準の適用によって次の3つのリスクが生じます。

財務指標(自己資本比率・ROA)が悪化する

BSに計上される資産・負債が一気に膨らむため、財務指標が見かけ上悪化します。

自己資本比率の低下

リース負債が増加することで、総資産に対する自己資本の割合が下がります。金融機関や取引先から「財務の安全性が低下した」と見なされる恐れがあります。

ROA(総資産利益率)の低下

利益の額は変わらないまま、使用権資産として総資産が増加するため「資産をいかに効率よく利益に変えているか」を示すROAが低下します。

社用車を数十台・数百台単位でリースしている企業では、この影響が特に大きくなります。

財務制限条項(コベナンツ)に抵触するリスクがある

銀行借入の際に、「自己資本比率〇%以上を維持する」などの条件(財務制限条項=コベナンツ)を契約で定めているケースがあります。

新基準への移行によって財務指標が悪化した場合、実際のキャッシュフローは変わっていないにもかかわらず、意図せず条項に抵触し、一括返済を求められるリスクがあります。借入先の金融機関への早めの確認と事前説明が欠かせません。

事務・監査負担が大幅に増える

オンバランス化の対応では、車両リース契約の一つひとつについて以下の作業が必要になります。

- 割引率の算定

- 使用権資産・リース負債の現在価値の計算

- 期ごとの減価償却・利息費用の計上・仕訳

- 監査法人への説明と証跡の整備

車両が多ければ多いほど、Excelなどの手作業での管理はミスが起きやすく、監査法人から「内部統制の不備」を指摘されるリスクが高まります。

2027年に向けて企業が取り組むべき4つの対策とは?

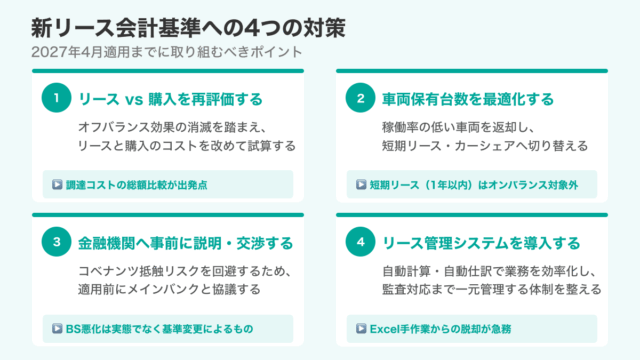

リースか購入かを再評価する

これまでカーリースが選ばれてきた理由の一つが「オフバランス効果」でした。新基準ではその優位性が失われるため、調達手段を根本から見直すタイミングです。

リース会社の手数料・金利が含まれるリース契約よりも、銀行から低金利で資金を借り入れて自社購入した方がトータルコストを抑えられる場合があります。オフバランス効果が失われる以上、改めてリースと購入のコストをシミュレーションすることをおすすめします。

車両保有台数を最適化する

BSへの影響を抑える最も直接的な手段は、リース契約そのものを減らすことです。

稼働率の低い車両を返却する

走行管理システムなどで車両の利用状況を可視化し、使用頻度の低い車両はリースを解約・返却します。

短期リース・レンタカー・カーシェアを活用する

新基準でも「契約期間1年以内の短期リース」はオンバランス化の対象外です。常時保有が不要な車両については、必要な時だけレンタカーやカーシェアを利用する運用への切り替えが有効です。

金融機関へ事前に説明・交渉する

会計基準の変更による財務指標の悪化は、企業の実際の収益力やキャッシュフローが悪化したわけではありません。しかし、数値だけを見れば「悪化」と判定されます。

適用前にメインバンクなどへ「新基準適用による影響額のシミュレーション」を提示し、借入条件や財務制限条項の見直しを協議しておくことが重要です。何も説明なく数値が悪化した後に交渉するより、事前の丁寧な説明がリスクを大幅に下げます。

リース契約管理システムを導入する

大量の車両リース契約を新基準に対応して管理するためには、専用のリース資産管理システムの導入が現実的です。導入により以下の体制を整えることができます。

| 機能 | 内容 |

|---|---|

| 契約一元管理 | 契約期間・リース料・割引率などをシステム上で一括管理 |

| 自動計算 | 使用権資産・リース負債の現在価値を自動算出 |

| 自動仕訳 | 毎月の減価償却・利息費用の仕訳データを自動生成 |

| 監査対応 | 証跡データの管理・出力 |

Excelでの手作業から脱し、システムで自動化する体制を今のうちから整えておくことが、2027年の適用をスムーズに乗り越えるカギになります。

まとめ

新リース会計基準(2027年4月適用)への対応は、経理部門だけでなく、総務(車両管理)・経営企画(銀行対応)を巻き込んだ全社的なプロジェクトになります。

- 財務指標・コベナンツへの影響を今のうちにシミュレーションし、自社への影響規模を把握する

- 車両の稼働状況を可視化し、不要なリース契約の削減と短期リース・カーシェア活用への切り替えを進める

- 金融機関へ早期に説明し、借入条件を事前に協議しておく

2027年の適用まで時間的な余裕がある今こそ、対策に着手するタイミングです。

よくある質問(FAQ)

Q. 3月決算の企業はいつから新基準が適用されますか?

A.2027年4月1日に開始する事業年度から適用されます。3月決算の企業であれば、2027年4月1日開始・2028年3月31日終了の事業年度(2028年3月期)が最初の適用期となります。

Q. 短期リース(1年以内)は本当にオンバランス化の対象外ですか?

A.新基準でも契約期間が1年以内の短期リースは適用免除となります。ただし、購入オプションが付いている契約や、実質的に契約を何度も延長して長期利用となる場合はオンバランス化の対象となる可能性があります。改めて契約内容を確認することを推奨します。

Q. 財務制限条項への抵触リスクはどう確認すればよいですか?

A.まず現在の借入契約書で財務制限条項の有無・条件値を確認します。次に新基準適用後の自己資本比率を試算し、条項に抵触しないかをチェックします。抵触が見込まれる場合は、早めに金融機関へ相談してください。

Q. 車両の稼働状況を把握するにはどうすればよいですか?

A.走行管理システム(テレマティクスシステム)を活用することで、車両ごとの走行距離・稼働日数・アイドル時間などをデータで把握できます。削減すべき車両の判断基準として活用できます。

Q. 少額のリース契約もオンバランス化の対象になりますか?

A.新基準では、重要性が乏しいと認められる少額リース(目安:300万円以下、または原資産の新品価値が5,000米ドル以下相当)についても免除規定が設けられています。社用車本体のリースは対象となりますが、車両に付帯する機器類の小口リースは免除となる場合があります。詳細は顧問会計士・監査法人にご確認ください。

※本記事は2026年5月時点の情報をもとに作成しています。法令・基準は変更される場合があります。最新情報は企業会計基準委員会(ASBJ)の公式サイトでご確認ください。

参考資料

- 企業会計基準委員会(ASBJ)「企業会計基準第34号 リースに関する会計基準」(2024年9月公表)

https://www.asb-j.jp/jp/accounting_standards/y2024/2024-0913.html

SmartDrive Fleetは、車両ごとの走行距離・稼働日数・利用頻度をリアルタイムで可視化する走行管理システムです。新リース会計基準への対応で「どの車両を削減すべきか」を判断するデータ基盤として活用できます。詳しくはこちら。